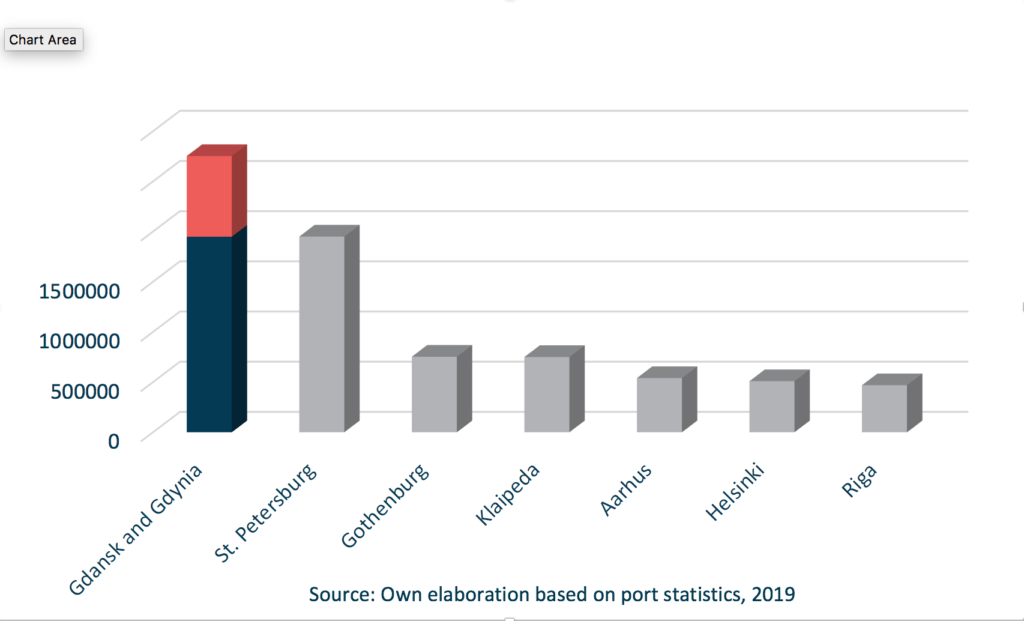

Pomorze wyróżnia się na tle innych regionów Polski nadmorskim położeniem i obecnością portów głębinowych. Dwa pomorskie porty (Port Gdańsk i Port Gdynia) mogą obsługiwać wszelkiego rodzaju ładunki i w przeciwieństwie do rosyjskich portów bałtyckich pozostają wolne od pływów i lodu przez cały rok. W 2019 roku przeładunki w obu portach utrzymały swój rekord czwarty rok z rzędu. Łączna wielkość przeładowanych towarów wyniosła 76 mln ton. Przeładunek kontenerów jest niewątpliwie głównym motorem wzrostu. Główny wpływ na ten wynik miał DCT Gdańsk (Deepwater Container Terminal).

Dzięki bezpośrednim połączeniom z Azji terminal stał się centrum portowym dla regionu Europy Środkowo-Wschodniej zamieszkanego przez prawie 100 milionów osób. Rosnący handel światowy, postępujący proces konteneryzacji i spodziewany wzrost gospodarczy w Europie Środkowo-Wschodniej (najszybciej rozwijającym się regionie Europy) z pewnością wzmocnią działalność kontenerową w następnej dekadzie.

Dowiedz się więcej na temat położenia regionu.

Rynek magazynowy

Trójmiejskie zasoby magazynowe od 2006 roku stale rosną. Dzięki imponującemu wzrostowi rynku z około 80 000 mkw. (I kw. 2008 r.) do ponad 670,3 tys. mkw. (2019 r.) odnotowanego w ciągu ostatniej dekady, Trójmiasto stało się największym hubem logistycznym w północnej Polsce. Większość parków logistycznych zlokalizowana jest wzdłuż dróg ekspresowych, autostrady A1 oraz w pobliżu portów morskich.

Wzrost rynku magazynowego był napędzany głównie przez dwa czynniki – rozwój dwóch pomorskich portów (Portu Gdańsk i Port Gdynia) oraz rozwój sieci dróg ekspresowych i autostrad w Polsce. Jednak prawdziwym przełomem było wprowadzenie bezpośrednich połączeń z Azją, a tym samym rosnąca obsługa kontenerów. W przeciwieństwie do rynku biurowego, na rynku dominowali zagraniczni deweloperzy. W Trójmieście działają najwięksi gracze, w tym Panattoni, Prologis, GLP, Segro i polska firma 7R. W ostatnim czasie zauważono nowy trend na rynku magazynowym. Rośnie liczba mniejszych parków logistycznych oferujących mniejsze moduły, co jest zgodne z modelem logistycznym „ostatniej mili”. Tego typu projekty są zazwyczaj zlokalizowane w obrębie miast lub w ich bezpośrednim sąsiedztwie. Takie rozwiązania pozwalają na optymalizację kosztów transportu i skrócenie czasu dostaw do klientów końcowych zlokalizowanych w rozwijających się miastach, takich jak Warszawa, Trójmiasto, Poznań, Wrocław czy Kraków.

W 2019 roku popyt brutto na rynku powierzchni magazynowych w Trójmieście osiągnął rekordowy poziom 176,1 tys. mkw., a popyt netto sięgnął blisko 155,3 tys. mkw. Wskaźnik pustostanów na poziomie 4,6% (wzrost o dwa punkty procentowe rok do roku) pozostaje poniżej średniej krajowej, szacowanej na około 6,7%.

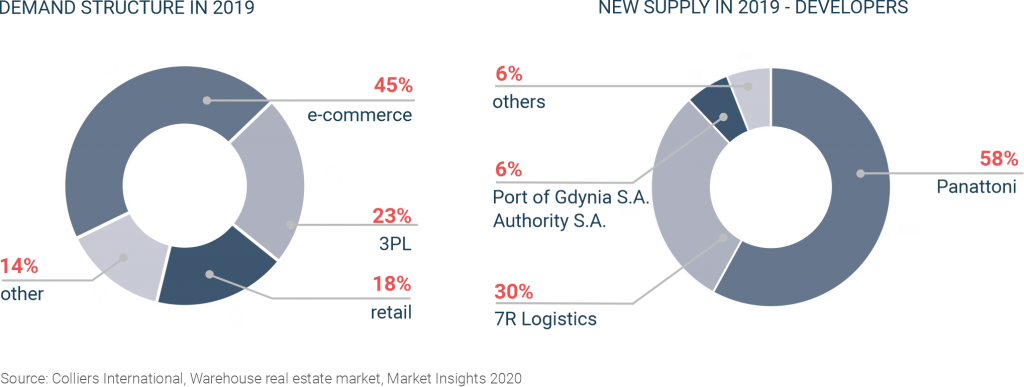

E-commerce i 3PL (Third Party Logistics) przewyższały leasing w ciągu ostatnich dwunastu miesięcy. Sektory odpowiadały za 45% i 23% całkowitej powierzchni wynajętej w regionie. Prawie 18% powierzchni magazynowej zostało wynajęte przez sektor handlowy. Popyt na powierzchnię logistyczną ma się podwoić w ciągu następnej dekady.

Trójmiejski rynek magazynowy w 2019 roku zdominowały nowe transakcje, które stanowiły ponad połowę wszystkich zawartych umów (57%). Udział BTS (build-to-suit) we wszystkich transakcjach wyniósł 37%, podczas gdy ekspansje i renegocjacje tylko 5% i 1%. Podpisano 39 umów najmu.

Czynsze efektywne mieściły się w przedziale 2,3-2,9 EUR mkw. / miesiąc. Poziom stawek czynszów ponownie może się zmienić – utrzymujący się trend wzrostowy kosztów materiałów budowlanych i kosztów pracy odgrywa w tym przypadku istotną rolę.

Silny popyt na powierzchnie magazynowe jest odzwierciedleniem danych makroekonomicznych. Przez ostatnie lata pomorska gospodarka rozwijała się w szybkim tempie, osiągając 7% w 2018 roku. Co warto zauważyć, krach gospodarczy wywołany przez COVID-19 nie zatrzymał gorącego rynku magazynowego, ponieważ handel elektroniczny zwiększył popyt.

Zaplecze logistyczne

Pomorskie oferuje także dobrze rozwiniętą i stale rozbudowywaną bazę logistyczną.

Na terenie 110 hektarów w sąsiedztwie DCT Gdańsk zlokalizowane jest Pomorskie Centrum Logistyczne (PCL), które – dzięki lokalizacji przy terminalu kontenerowym – w pełni realizuje koncepcję Port Centric Logistics. Z kolei na obszarze Portu Gdynia działa Centrum Logistyczne dostosowane do potrzeb operatorów logistycznych, przedsiębiorstw spedycyjnych, firm zajmujących się usługami składowymi oraz innych usługodawców logistycznych.

Intensywnie rozbudowuje się też infrastruktura drogowa i kolejowa, w tym na osi korytarza transportowego Bałtyk-Adriatyk, którym płyną towarowe strumienie importowe i eksportowe w relacjach Polski z innymi krajami północy i południa Europy.

Dowiedz się więcej na temat infrastruktury biznesowej.